行业动态

杏彩app-简乐尚博调研分析:我国生猪养殖行业市场范围庞大

据简乐尚博168report调研数据显示:2021年全国生猪存栏44922万头,同比增长10.51%;出栏67128万头,同比增长27.37%。2022年,截至上半年底,中国生猪存栏范围和出栏范围均为43057万头。

生猪是指种猪、商品猪、仔猪等的统称。生猪养殖是经过种猪繁育、仔猪育肥等一系列培育和繁衍直到商品肉猪的过程。从生猪养殖产业链来看,上游主要由猪饲料与猪用兽药行业构成,生猪养殖行业处于产业链的中游位置,下游主要由家畜屠宰行业与肉制品加工行业构成,最终产品流向终端消费市场。

我国作为具有长久养猪历史的农业大国,生猪消费是农业的重要组成局部。2015年至2018年生猪年出栏量在7亿头左右,受非洲猪瘟疫情、“猪周期”以及局部地域禁限养等要素叠加影响,2019年我国生猪存栏及出栏数量产生较大水平的降落,依据农业乡村部数据显现,2019年生猪存栏31041万头、出栏54419万头,非洲猪瘟疫情发作后,国家发布促进生猪消费恢复一系列政策措施,生猪消费形势开端好转。

目前,饲料消费企业有新希望、海大集团等;猪用兽药消费企业有中牧股份、瑞普生物等;生猪养殖行业有牧原股份、正邦科技、温氏股份等,屠宰、肉制品加工企业有雨润食品、双汇开展、龙大食品等。

受猪价周期动摇的影响,以牧原股份、温氏股份与新希望为代表的中游生猪养殖企业毛利率与净利率动摇较大。位于上游的兽药行业均匀毛利率与净利率分别在25%-65%与9%-25%之间,盈利才能整体高于上游的饲料行业。下游的屠宰行业受中游生猪养殖行业的影响较为明显,均匀毛利率与净利率分别在7%-10%与-5%-5%之间,盈利才能整体低于下游的肉制操行业。

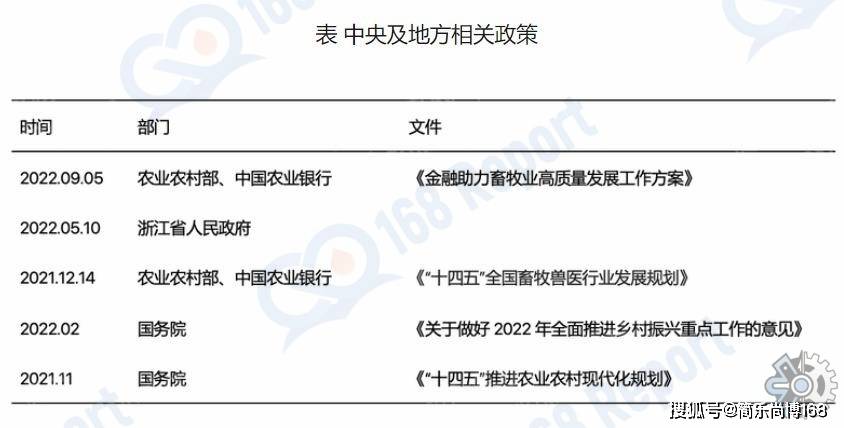

随着经济的不时开展、人们生死水平的日益进步,肉类市场范围及掩盖消费者群体不时扩展。国家相继出台了多项政策,对生猪养殖行业的安康有序开展起到重要作用。截至2021年底,全国能繁母猪存栏4329万头,是正常保有量的105.59%。能繁母猪存栏量处于正常保有量的105%—110%区间,能繁母猪产能仍需去化。作为第一大生猪消费国与消费国,我国生猪养殖行业市场范围庞大。

据168报告网的《2023-2029全球及中国生猪养殖行业研究及十四五规划分析报告》报告显示:

本报告研究“十三五”期间全球及中国市场生猪养殖的发展现状,以及“十四五”期间行业发展预测。重点分析全球主要地区生猪养殖的市场规模,历史数据2018-2022年,预测数据2023-2029年。

本文同时着重分析生猪养殖行业竞争格局,包括全球市场主要企业中国本土市场主要企业竞争格局,重点分析全球主要企业近三年生猪养殖的收入和市场份额。此外针对生猪养殖行业产品分类、应用、行业政策、行业发展有利因素、不利因素和进入壁垒也做了详细分析。

168报告网是由北京简乐尚博科技有限公司开通并运营的一家专业化产业研究出版平台,主要致力于为企业所提供市场调研报告、行业数据研究、产业调研规划、产业布局、战略制定、细分产业研究等领域提供具有专业性的产业规划咨询与解决方案。返回搜狐,查看更多