杏彩平台官网

杏彩app-经观月度观察︱关注制造业产需两弱 政策力保经济持续

2023年11月的多项宏观数据出现小幅回落,但整体经济仍处于修复进程中,稳定并有效扩大需求,这是当前政策加码的重点方向。

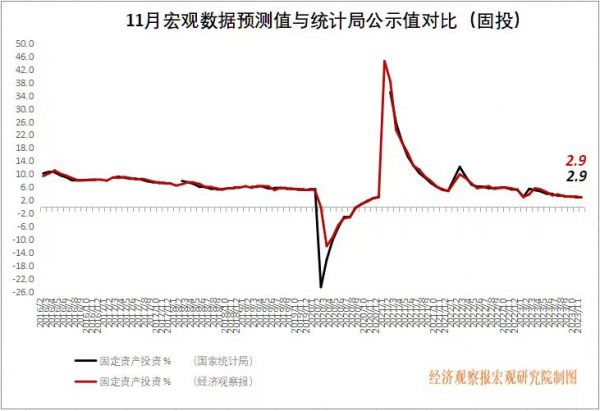

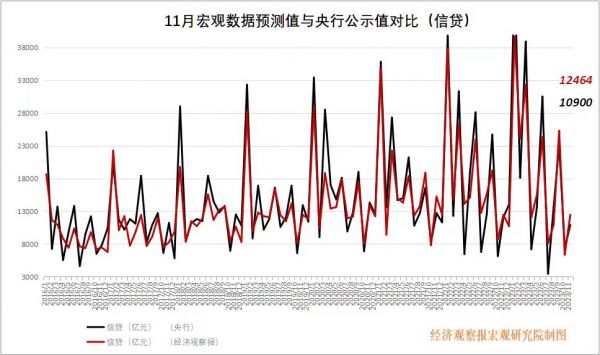

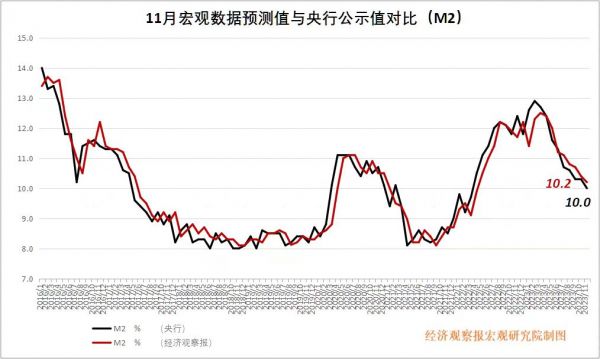

11月宏观数据显示:CPI同比-0.5%,较上月下降0.3%,连续第3个月回落;PPI同比-3.0%,较上月下降0.4%,降幅扩大;10月制造业PMI为49.4%,较上月下降0.1个百分点,连续第2个月处于收缩期间;2023年1~11月份,全国固定资产投资同比增长2.9%,较1~10月份持平;10月新增人民币10900亿元;广义货币(M2)同比增长10.0%,较上期回落0.3个百分点。

由《经济观察报》发起的“经济观察报月度观察”,每月一次。本次共有14家机构参与月度宏观数据预测。

国元证券宏观首席分析师杨为敩点评:生猪养殖的产业化固然使得目前的生猪存栏偏高,但目前整个行业的痛点在两个问题:一是,猪肉的需求是有问题的,当前的生猪存栏速度也只在历史均值附近,但猪肉价格已经跌近历史低点,这个从粮油食品类消费趋势中能得到一些佐证;二是,虽然猪肉价格下跌偏多,但这没有对行业产生非常重大的损失,当前的猪粮比仍然处于平衡点附近,这意味着短期可能不会出现大规模的去栏。

原油价格的下跌似乎没法从产业层面解释:原油供需差异所隐含的原油价格平衡点在90美元附近,放眼全球来看,原油的供需是同步放缓的,但供应放缓的趋势和斜率更加明显;下半年以来美元的升值也许是导致原油价格这一轮调整的关键原因,但无论如何美元继续升值的可能性及空间相对有限,这导致原油价格还会升回到供需这个轨道上来。

真实的情况可能要比大家从数据上得来的直观感受要乐观一些,比如,从去年三季度开始,中国核心CPI就稳在0.6%上下的位置上,对全球来说,CRB (由美国商品调查局依据世界市场19种基本的经济敏感商品价格编制的一种期货价格指数)的整体还处于上升态势,只是最近因油价的调整而出现了一些技术性的回踩。当前的环境离通胀还远,但也在逐步走出通缩,这些不会对政策空间产生约束,商品通过库存周期对经济的压力是逐步减轻的。

北大国民经济研究中心宏观分析师邵宇佳点评:11月,受国际原油价格下行和国内工业品需求回落等多种因素影响,工业品价格走势整体下行,工业品价格环比转跌,同比降幅震荡,具体而言:受工业上游原材料、能源品等价格震荡下行影响,高基数效应下生产资料价格同比仍低;受上游工业传导及中下游工业需求回落影响,生活资料价格同比继续下跌。

从同比看,11月PPI下跌3.0%,较上月下降0.4个百分点。受国际油价下行叠加高基数效应影响,生产资料价格下跌3.4%,较上月下降0.4个百分点,其中采掘工业同比下跌最为明显;受中下游工业需求不足影响,生活资料价格下跌1.2%,较上月下降0.3个百分点,其中耐用消费品价格同比下跌最为明显。生产资料价格下跌是PPI同比的主要拖累。

从环比看,11月PPI环比下跌0.3%,较上月下降0.3个百分点。受工业中下游生产需求回落和石油及相关行业价格下行影响,生产资料价格下跌0.3%,较上月下降0.4个百分点,其中采掘工业价格回落是主要原因;生活资料价格下跌0.2%,较上月下降0.1个百分点,其中食品工业价格下跌是主要原因。上游采掘、原材料工业价格回落是PPI环比回落的主要支撑。

财通证券宏观首席分析师陈兴点评:11月制造业PMI环比略降0.1个百分点至49.4%,处于2013年以来同期次低位,仅高于去年同期。其中,生产指数环比下降0.2个百分点,变化幅度低于季节性水平(上升0.4个百分点);而新订单指数环比下降0.1个百分点,新出口订单下降环比0.5个百分点,反映国内外需求双双走弱。

从生产端来看,目前部分制造业已进入传统生产淡季,纺织、石油燃料加工、化纤及橡胶塑料制品等行业生产指数均低于临界值。从需求端来看,根据统计局调查,目前仍有六成企业反映市场需求不足。综合来看,制造业产需均有放缓,一方面传统淡季背景下,生产有所转紧;另一方面,市场需求仍有待提振,对生产形成制约。

中金公司宏观经分析员张文朗点评:1~11月固定资产投资累计同比增长2.9%,对应的11月当月同比增速为2.9%,比10月的1.2%有所回升。考虑到11月PPI同比降幅有所扩大,固定资产投资实际同比增速改善幅度可能大于名义值。固定资产投资增速反弹也受到低基数的一定支撑,其四年复合增速比10月下降了0.6个百分点。其中,制造业投资增速改善,基建、房地产投资的复合增速放缓,延续了此前的分化格局。

中国民生银行首席经济学家温彬点评:11月人民币增加1.09万亿元,同比少增1368亿元,环比多增3516亿元,信贷增长稳定在合理水平。为确保下一年度“开门红”,银行通常在四季度减少信贷投放。

分部门看,对公整体平稳,零售明显改善,票据有一定贴现需求。11月企(事)业单位增加8221亿元,同比减少616亿元,环比增加3058亿元。其中,短期增加1705亿元,中长期增加4460亿元,同比分别变动1946、-2907亿元。去年同期,在降准拉动、低基数效应和基建、制造业、地产等重点领域发力下,对公中长期维持高景气度,进而抬升基数;同时,今年在信贷结构加快调整优化、特殊再融资债发行或替换部分下,对公中长期回升幅度也有所受限。从绝对数据看,11月4460亿元的对公中长期与其他年份的历史同期基本持平。对公短贷明显多增,有季节性回暖效应,也或与“均衡投放”政策引导下,明年初部分信贷提前投放有关。

11月新增社融2.45万亿元,比上年同期多4556亿元,表内信贷投放强度不减、政府债供给持续放量下,社融增速延续回升至9.4%。表内融资方面,社融口径下表内人民币增量稳定,境内美元流动性趋紧状态缓释下,月内外币同比少减,二者合计新增1.07万亿元。直接融资方面,11月特殊再融资债新增4000亿元左右,比10月有所放缓,但万亿建设国债增发逐步落地,对政府债供给形成较强支撑,当月政府债净融资高达1.15万亿元,同比多增4992亿元,对社融形成有力支撑。在“三箭齐发”支持企业多渠道融资下,11月企业债券净融资1330亿元,同比多增726亿元。

从金融数据可以看出,11月当月超过万亿元,保持较快增长势头,基本符合市场预期。单月增量看似比去年同期略有少增,但却是在房地产市场重大转型、地方政府融资平台债务风险化解、中小银行改革化险等重点领域防风险进程深入推进的背景下取得的,之前央行专栏也提到信贷结构中“增”的一面和“减”的一面在时间上可能不同步,在阶段性“减”的压力比较大的情况下,信贷仍然保持平稳增长实属不易。

申万宏源证券高级宏观分析师贾东旭点评:11月M2同比10.0%,较上月下降3个百分点,低于市场预期(10.3%,Wind)。低于预期或主要来源于财政存款尚未释放,10月因为特殊再融资债的发行令财政存款新增13700亿元,较15-19年平均多增6940亿元,虽然11月财政存款(新增-3293亿元,同比少减388亿元,较15-19年平均多减1392亿元)减少幅度超过疫情前,但因特别国债发行,部分资金仍淤积在财政存款中,拖累M2增速表现。

11月居民存款新增规模明显小于去年,也构成M2增速的主要拖累(-0.6个百分点),但和15-19年平均比较仍明显多增。另外,11月非银存款新增15700亿元,同比多增9020亿元,较15-19年平均多增1.3万亿元,可能源于居民存款向理财等其他相对收益较高资产的转移。11月M1同比下行0.6个百分点至1.3%,侧面再次证实居民并没有将钱用于地产和消费之中。