行业动态

杏彩app-养猪企业季报预测大好今天猪价多少(又是养猪周期定律

近期,养猪农企中的两家龙头(牧原股份和温氏股份),都公布了自己的前三季度预测财报,从财报看前三季度表现来看,养猪企业近期的日子都好过,销售量和销售单价均还可以。同时猪肉价格大体有跌落趋势,猪肉价格真的到了养猪周期的下跌起始点了?众说纷纭,但是对于现在农民的跟风养猪,饲料企业的加产线加工人以提高产量,猪肉跌的话,又得有一波调整,。估计到一定阈值就会洗出一波农民和小农企,然后价格再次涨,确保另一部分从业者不亏损。所以农业不易,农业里的小船儿更不易。

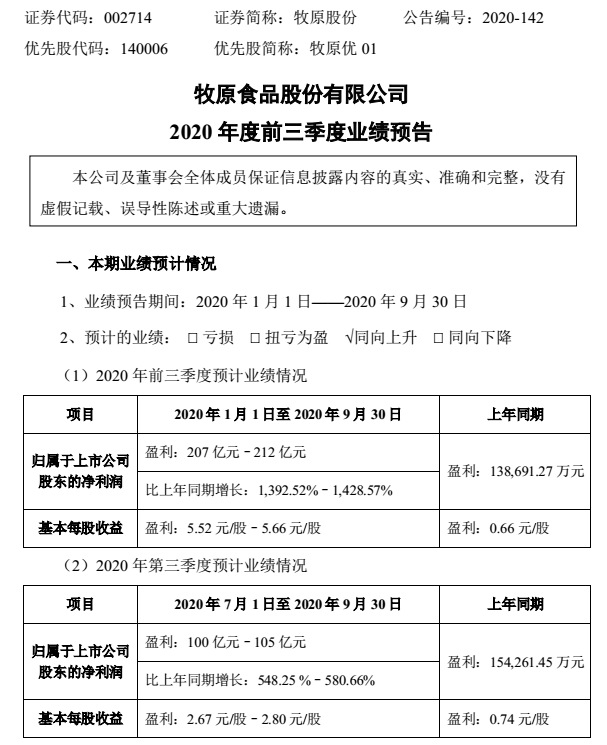

牧原股份预计今年前三季度归属于上市公司股东的净利润为207亿元至212亿元,同比增长13.93倍至14.29倍。2020年1至9月公司销售生猪1188.1万头,较上年同期上涨49.80%。具体如图1。

温氏股份预计前三季度归属于上市公司股东的净利润为81亿元至84亿元,同比增长33.11%至38.04%。但比上年前三季度同期下滑9.69%至16.07%,整体下滑是因为养禽类业务利润下降。具体如图2。

随着生猪价格的高于常期,两家企业的供应量上来,两家以生猪为代表的养殖业务均给企业带来了较好的业绩,由于量上来了,根本不受近期生猪价格略跌的影响。

虽然近期生猪价格趋于下降,但生猪价格国内生猪市场仍存在供需缺口,生猪价格较上年同期大幅上涨,很多人又抛出了养猪周期理论。当然理论是原因之一,但终究不是根本原因。

目前养猪的普遍周期是,祖代种猪和二元种猪,一般需要14个月。从二元种猪配种到第三代商品猪出栏一般还需要10个月,而商品猪饲养一般180天出栏,即6个月出栏。所有就有人认为,生猪价格波动的趋势是14+10=24个月,还有认为10+14+6=30个月的,还有加上配种多次的38个月。却大多忘记了养猪场、养殖企业和农户,都是拿猪仔来养大的,只要前方一直供应仔猪就行。

1)对于养猪,每月都是有买入种猪的这个采购行为,不是说一整批出栏,就得等24个月/30个月/38个月才出栏下一批。养商品猪的是每月都可以出栏商品猪的。

2)这两年猪价涨,主要是国内猪瘟导致国内供应下降。国际贸易战,进口猪肉下降,导致国内整体供应降低,又遇到疫情。从而供远小于求,价格上涨。还有种猪,猪肉涨,种猪也涨价,但是种猪供应就那么点数量啊,做种猪的也不敢大量供应种猪,一要时间,二要是种猪供应过大,价格下降,就会亏损,有风险,只有等国家调控,保底供应。所以做种猪的门清,知道不能太提高量,就现在的量就行。做商品猪的同样,不敢多养殖,但还是有胆大的。

驳斥这种瞎观点,主要是告诉大家,农产品价格受到很多因素影响,核心都离不开一定区域内一定时间段中的供求关系,不能只看一个种子种苗种猪的供应周期,要不然,蔬菜价格不得乱套啊。具体影响因素有:天气、区域需求、、外贸、种子种苗供应、农资供应、病疫等。

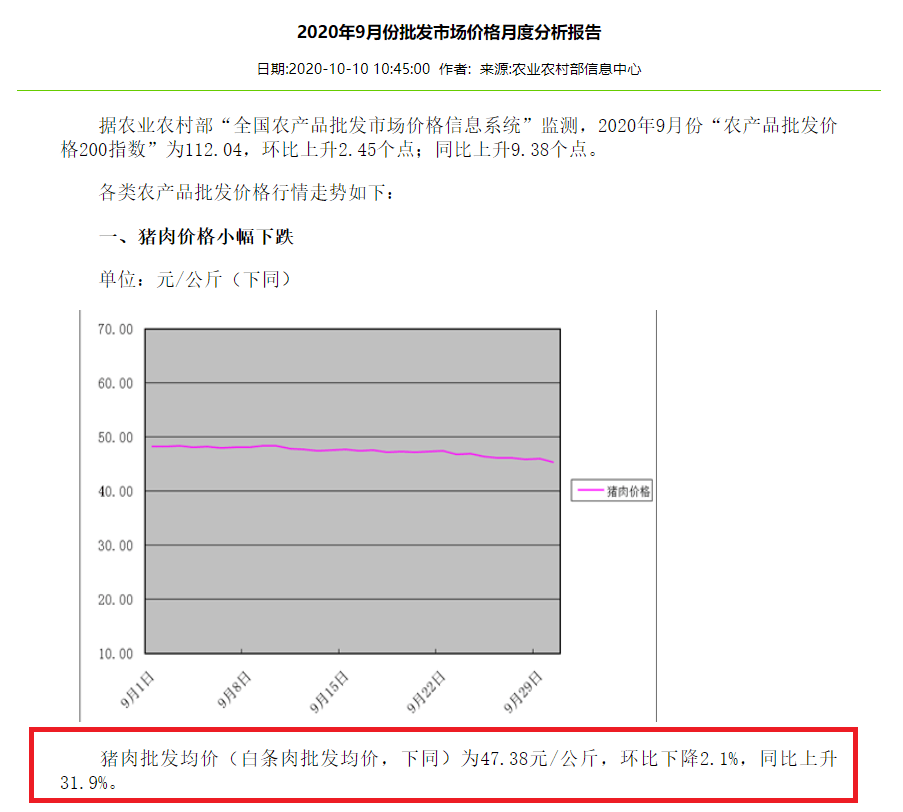

农业农村部数据显示,9月份,全国农产品批发市场猪肉批发均价(白条肉批发均价)为47.38元/公斤,环比下降2.1%,同比上升31.9%,同比涨幅明显缩小,如图3。8月份猪肉批发均价(白条肉批发均价,下同)为48.39元/公斤,环比上涨0.7%,同比上升69.8%。 毕竟国庆节连跌了几次。

商务部数据则显示,10月1日-8日,猪肉价格比节前一周(9月24日-9月30日)下降1.0%。

再来看生猪批发价,农产品里面也就生猪零售价和批发价接近了,就是下图4中的白条猪,当然他的价格可能比我们在农贸市场零售的价格要高一点。

生猪产能方面,近期10月10日,农业农村部召开全国生猪生产恢复视频调度推进会给了一个数据:全国生猪和能繁母猪存栏均恢复到正常年份80%以上的水平,生猪规模养殖比重提高到53%。说明生猪产能在逐步提升。这都是小户们的功劳。

面对生猪产能加快恢复,猪肉价格下降,不少人认为这轮猪周期已经到顶。生猪价其实后面应该会降,但不会降低到前年水平了,毕竟整个产业链都扩张了,需要更多的资金流入,金融市场是一方面,消费也是一方面。

相对于价格,我更关心的是那一批即将受到价格冲击,决定调整养殖的小户,期望他们能再坚持住,并可以将猪肉优先卖给大农企。大农企(如牧原股份和温氏股份)也能像《一个农业大商业模式》一文中所述,大农企在形成产销联盟和生产龙头时,帮小船扛扛风浪。同时也希望饲料企业,不要像口罩加工企业一样,猢狲散。返回搜狐,查看更多