行业动态

杏彩app-有上市猪企一个月淘汰近20%的种猪2月产能加速去化背后原因?

上周,华创证券发表了一篇生猪行业深度报告-《非瘟或卷土重来,新周期将至》,报告认为,年后弱毒型ASF爆发且不断蔓延,推测目前北方产区的感染面或达到50%,预计能繁母猪和后备减产20%-30%的可能性较高,其同时预计南方疫情将早于并猛于往年,感染面或发展至50%以上。疫情对今明年的供给将产生巨大的影响,猪价长期均值抬高至20元/公斤以上。报告一经发布,生猪期货、猪肉股逆势强劲拉升,引发市场的关注和热议。此后,市场出现很多不同的观点,大部分人士认为报告夸张程度居多,很多上市猪企也做出了回应,认为当前非洲猪瘟的影响有限。此后,生猪期货、猪肉股应声跳水,而猪价则反而呈现逐渐向上态势。

东瑞的生猪销售中包含商品猪、仔猪、种猪和淘汰种猪。从2022年以来的数据看,商品猪销量呈现波动增长态势,仔猪销量小幅波动,种猪销量不大,尤其是去年下半年以来。而2022年1月至2023年1月,东瑞每月的淘汰种猪数量在0.1万头左右,2022年全年种猪淘汰量1.4万头。但今年2月份,公司淘汰种猪数量达到0.92万头,环比增长820%,同比增长736.36%。根据公司披露,2022年底能繁存栏在5万头左右,单月淘汰量近万,占比近20%,显然有些不同寻常。

养猪一哥牧原股份回应猪病问题时表态,公司运用自动化系统饲养生猪,通过集中过滤系统、独立通风系统等过滤病菌,公司当前经营正常,未发现有猪集中染病的情况。

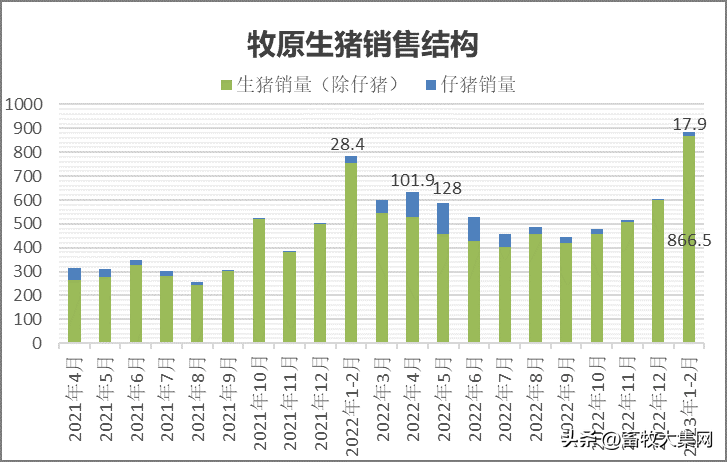

出栏量符合预期,但1-2月牧原仔猪外销量仅17.9万头,占所有生猪销量的比重仅2.02%,应该说是比较超预期的。去年2季度,牧原商品猪销售均价和今年1-2月较为接近,但牧原仔猪月度销量达到百万头级别,2季度仔猪销量达到328.4万头,销售占比高达18.8%。而今年在仔猪价格相对高位,而商品育肥猪价格仍低于成本线之下,牧原并未大量外销仔猪,值得关注。

新希望表示现阶段猪病情况不严重,对公司经营影响不大。但今年2月份的非洲猪瘟防控形势环比今年1月份、同比去年2月份都有所改善,但放在本次冬春之交的整体形势下看,仍处在偏紧阶段,还需要谨慎对待、积极处置。

从成本方面来看,新希望也坦言,受冬季非瘟影响,近期肥猪成本从去年4季度的16.7元/公斤上升至17元/公斤左右。从成本和价格来看,今年2月份,新希望育肥猪头均亏损在300元左右。

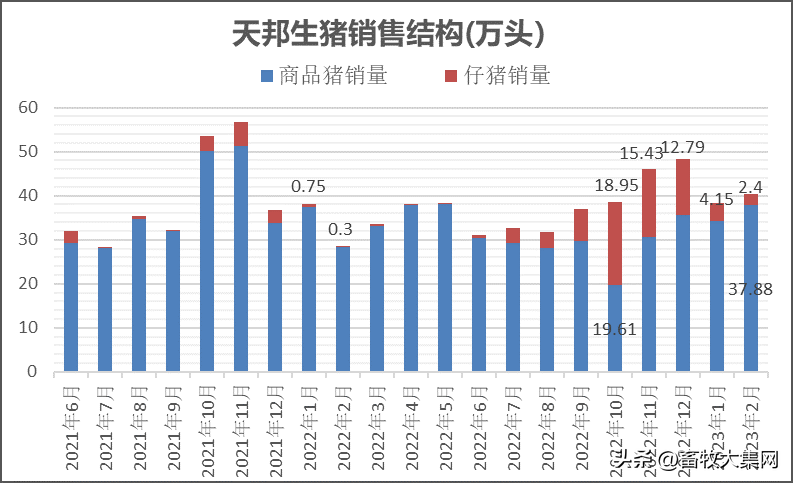

天邦2月份全群售价低于商品猪均价引发关注,天邦也回应,2月份全群销售均价低于商品猪育肥均价主要是2月公司淘汰母猪销量占比相对较高,拉低了全群销售均价。

京基智农从2019年开始转型布局生猪养殖业务,到2022年生猪销量达到126.44万头,三年突破百万头大关,且2022年在行情仍较为低迷的情况下,公司养猪业务仍取得了0.9亿元的净利润,养猪成绩表现亮眼。

在近期的调研中,公司表示,今年 1-2 月,公司累计销售生猪 26.81 万头(其中仔猪 4.73 万头)。截至 2023 年 2 月底,公司母猪存栏约 11.10万头,育肥猪及哺乳仔猪存栏合计 91.89 万头。1-2月,公司生猪养殖成本17.42元/kg,较上年末有所回升,主要系冬春交替期间受蓝耳、传染性胸膜肺炎等疫病影响,存活率有所下降所致。

此外,大北农表示,公司感觉相比去年的疫情是要严重一点,但也没有达到(感染面或达到50%)那种程度。

从上市企业的月度销售报告披露情况看,正常是每月10号前披露,但今年2月的月报则是姗姗来迟,而截至3月20日,依然还有多家猪企尚未披露2月月报。

综合以上数据,可以得出简单的结论,主要有四点。一、疫情影响不大;二、成本提高了;三、仔猪外销不增反降;四、淘汰种猪力度加大。

关于猪病的真正影响,目前确实难有定论,但从各大猪企披露的不完全信息看,诸多数据耐人寻味。更多的信息可能需要等到猪企一季度报告的披露。返回搜狐,查看更多