行业动态

杏彩app-【行业研究】生猪养殖行业观察及2023年下半年信用

2000年以来,中国经历了5轮猪周期;本轮猪周期从2018年开始,2021年以来,猪周期进入下行通道,生猪养殖企业面临猪价下行和饲料成本上涨双重压力,陆续出现盈利能力、现金流情况恶化及债务负担加重等情况。2022-2023年上半年,猪价先降、后升、再降,但波动趋缓,主要生猪养殖企业经营情况有所改善;部分企业信用级别或展望变动,未发生实质性违约,行业内企业无新发债券,呈现融资净流出态势。

中国能繁母猪存栏量自2021年6月底达到本轮猪周期峰值后高位震荡整理,生猪出栏量增加,猪肉供大于求,产能去化仍将是2023年全年行业运行主基调。目前正处于第5个猪周期结尾与第6个猪周期起步间的磨底过渡阶段,抗风险能力较弱的产能出清后有望迎来猪周期上行机会,叠加种猪及猪苗成本下降、养殖效率提升,生猪养殖企业有望实现亏损幅度收窄或实现盈利。本轮周期后,生猪养殖行业集中度有望提升,行业格局将有所优化。

生猪的供需期间错配导致猪价波动,而生猪供给是猪周期形成的关键因素。2000年以来,中国共经历了5轮猪周期。本轮猪周期从2018年开始,目前处于第5个猪周期结尾与第6个猪周期起步间的磨底过渡阶段。

在猪周期运行逻辑中,生猪的供需错配导致猪价波动。中国居民对生猪需求整体保持相对稳定,因而,生猪供给是猪价波动的关键因素。能繁母猪存栏量是先行指标,后备母猪仔培育为能繁母猪约需4个月,能繁母猪受孕分娩约需114天,仔猪育肥至出栏约需6个月;能繁母猪存栏量决定了未来10~12个月生猪出栏量。当猪价处于上升周期时,养殖盈利提升,母猪存栏增加,预示着未来10~12个月的商品猪供应增幅较大;当供应规模大、需求相对不足,猪价开始下降,养殖利润减少,养殖户淘汰能繁母猪,能繁母猪存栏下降,产能去化;当能繁母猪产能下降到一定程度时,预示着未来10~12个月商品猪供应减幅较大,可能出现供给不足,猪价触底。因此,每轮猪周期持续时间约3~5年。2000年以来,中国经历了5轮猪周期。

第1轮猪周期为2000-2006年,促成周期拐点的关键事件为3次疫情。2003年5月爆发非典疫情,中国生猪养殖场停摆、宰杀母猪、减少补栏以及交通运输困难等导致生猪产能减少。2004年禽流感疫情爆发,猪肉供不应求,猪价进入上行通道,受益于此,生猪养殖行业利润高企,养殖户补栏拉动产能增长。2005年爆发猪链球菌病,猪肉需求降低,叠加前期生猪供给大幅提升,加剧了猪价下行节奏,猪价于2006年中触底。

2006-2009年的第2轮猪周期中,关键事件为蓝猪耳疫病的爆发。2006年猪价已处于阶段性低位,行业大量去化产能,2007年蓝猪耳疫病爆发,前期产能去化叠加疫病导致生猪存栏量急速下降,供需关系反转,猪价进入上行阶段;高利润导致猪价上行持续20个月,同时生猪出栏量持续增长。此后,随着“瘦肉精”和“甲型H1N1流感”等事件相继发生,猪肉需求减少,猪价进入下行阶段。

第3轮猪周期发生于2009-2014年,属于典型的猪周期。本轮猪周期中未发生影响供给的重大外部事件,因此供需矛盾相对不尖锐,整体周期拉长,猪价与产能变动趋势较平缓。

第4轮猪周期为2014-2018年,2014年以来,中国政府陆续出台《环境保》《水污染防治行动计划》和《关于促进南方水网地区生猪养殖布局调整优化的指导意见》等,开始实施严格的环保禁养规定,并提升生猪养殖业的规模化程度,导致大量散养户退出市场,生猪和能繁母猪存栏持续减少。猪价在2014年5月见底以后,一路上行至2016年中旬,其中2015年上半年爆发的猪丹毒疫情起到推波助澜的作用。环保政策影响产能出清及规模化养殖后生猪出栏效率的提升为下一轮猪周期的极端情况埋下伏笔。

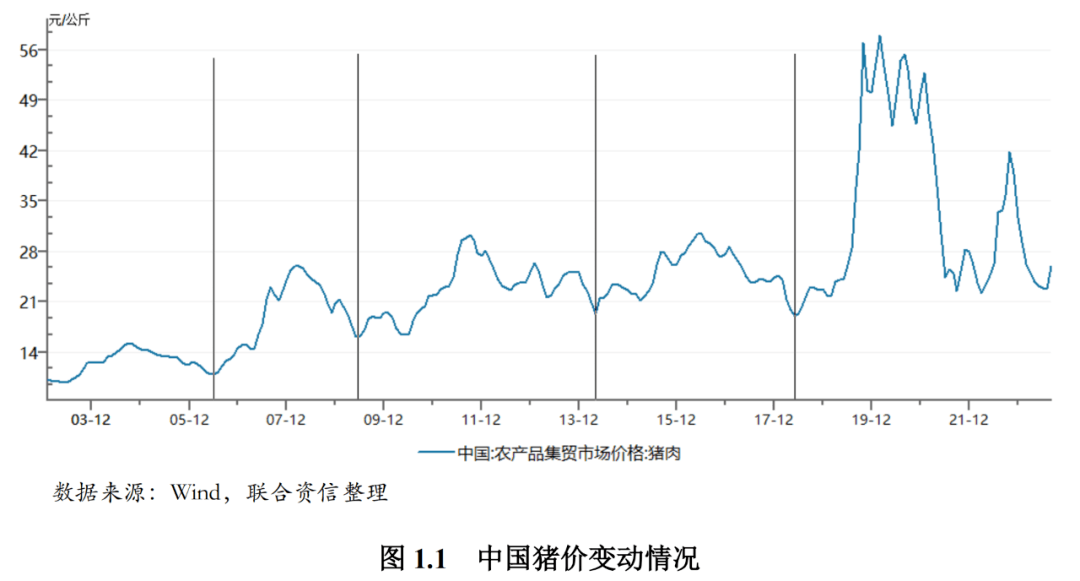

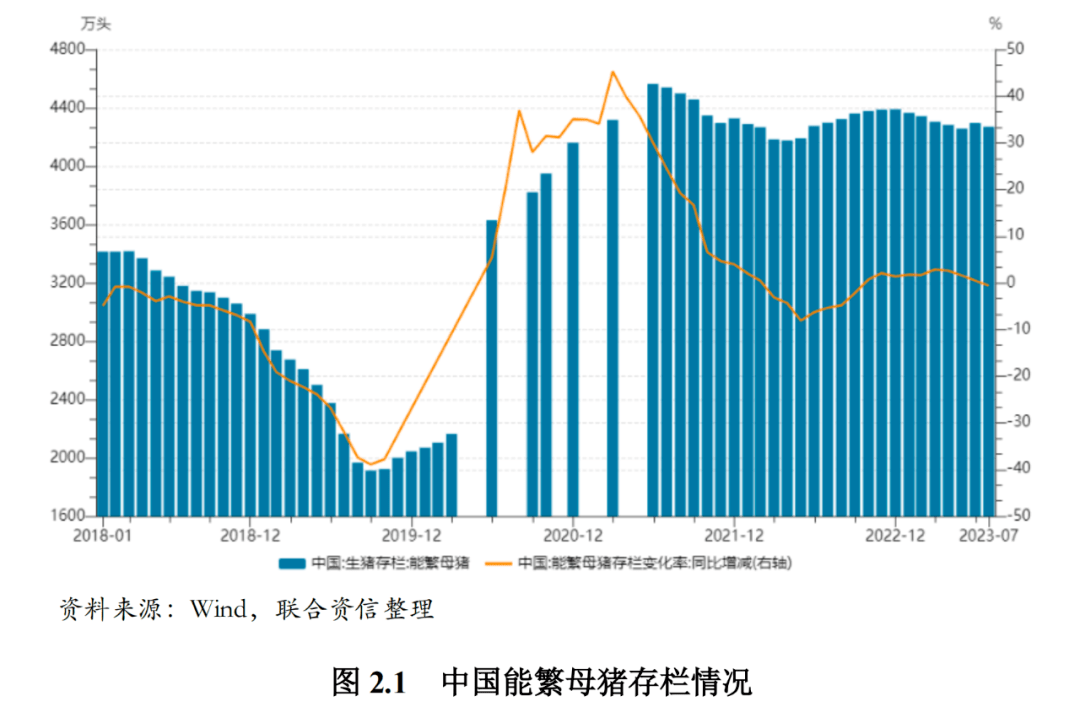

目前,生猪养殖行业正在经历第5轮猪周期,处于第5个猪周期结尾与第6个猪周期起步间的磨底过渡阶段。自2018年8月非洲猪瘟在中国爆发以来,中国生猪养殖户加速生猪出栏,减少补栏。2019年9月,中国能繁母猪存栏量降至1913万头,为2009年以来的历史最低点。随着能繁母猪存栏量的减少,生猪供给紧张,猪价止跌回升。猪肉价格分别于2019年10月和2020年2月达到56.94元/公斤和57.97元/公斤的历史高点,养殖户陆续补栏。2020年上半年,在非洲猪瘟疫情叠加能繁母猪实际产能恢复不及预期等因素影响下,能繁母猪存栏量及生猪出栏量仍处低位,猪肉价格继续高位运行,生猪养殖行业景气度提升拉动养殖户补栏积极性;2020年11月,中国能繁母猪存栏量突破4100万头,生猪产能开始集中释放。2021年以来,生猪产能供给过剩带动猪价进入快速下行通道。

本轮猪周期从2018年开始,2021年以来,猪周期进入下行通道,2021年6月起,生猪养殖企业收益击穿成本,行业进入亏损状态,生猪养殖企业面临猪价下行和饲料成本上涨双重压力。中国能繁母猪存栏量自2021年6月底达到本轮猪周期峰值后下行整理,2022-2023年上半年,能繁母猪存栏量仍处于较高水平。2021以来,生猪出栏量快速增加,虽然2022-2023年上半年生猪出栏量增速有所放缓,但产能过剩情况延续,猪价在低位震荡徘徊。

本轮猪周期自2018年开始,受非洲猪瘟及保供措施快速扩张产能影响,本轮猪周期较之前几轮波动更为剧烈。2021年初以来,猪周期进入下行通道,生猪产能加速释放,猪价持续下跌。2021年6月起,生猪养殖企业收益击穿成本,行业进入亏损状态;同时,能繁母猪存栏量于2021年6月底达到本轮猪周期峰值。2022年以来,猪肉价格整体在较低区间震荡。

截至2020年底,中国能繁母猪存栏量为4161万头,超过上一个上行期(2015-2017年)的平均水平。2021年以来,能繁母猪存栏量持续增加。根据国家统计局数据,截至2021年6月底,中国能繁母猪存栏量为4564万头,达到本轮周期峰值;2021年7月,能繁母猪存栏量迎来连续增长21个月后的首次下降。2022年一季度,随着猪价下行,农户养殖意愿减弱,能繁母猪存栏量有所下降,于4月底降至全年底部4177万头;随着下半年猪价回升,农户补栏意愿增强,能繁母猪存栏量有所增长。截至2022年底,中国能繁母猪存栏量4390万头,较上年底微增1.41%;以正常年份全国猪肉产量在5500万吨时的生产数据为参照,农业农村部设定全国能繁母猪正常保有量约为4100万头;2022年底能繁母猪存栏约相当于正常保有量的105.59%,2022年底全国能繁母猪存栏量略高于产能调控绿色合理区域(3895万头~4305万头)上限。进入2023年后,由于猪价下跌及非洲猪瘟影响,能繁母猪存栏量开始缓慢下降,截至2023年7月底,能繁母猪存栏量为降为4271万头,较2022年底下降2.71%,约相当于正常保有量的104.17%,整体仍处于较高水平。

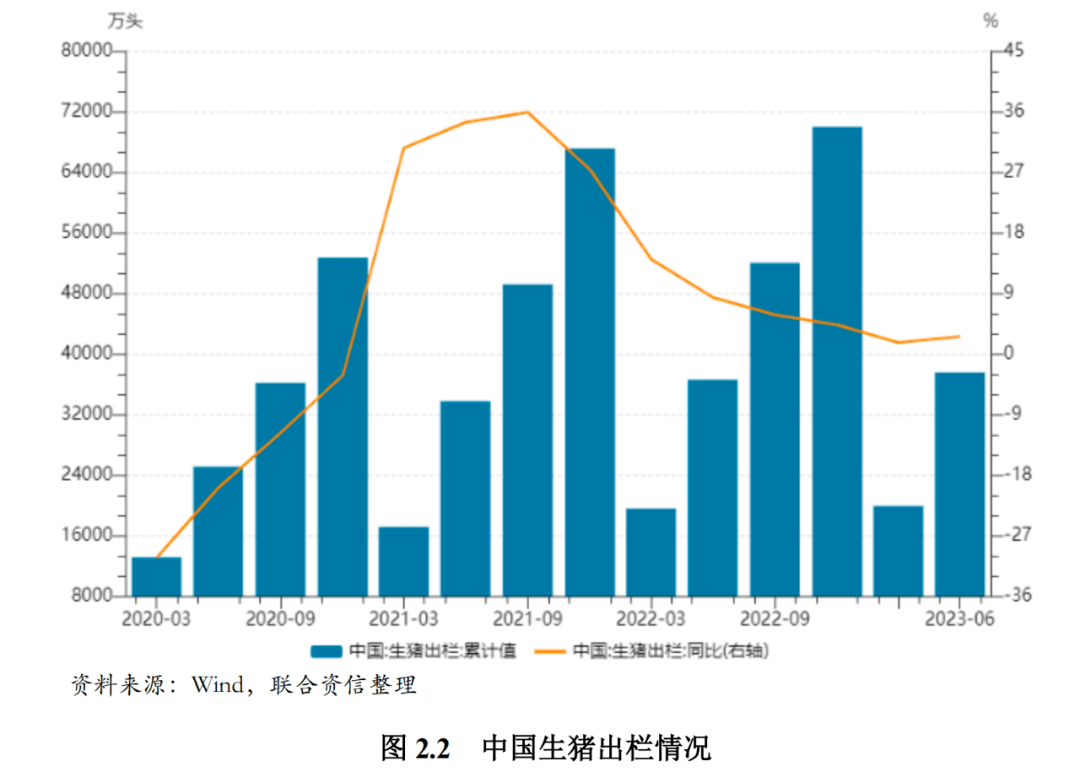

生猪出栏方面,一方面受2020年底行业高景气度影响,能繁母猪存栏充裕,另一方面随着2021年以来猪价持续下降,市场上生猪养殖户着手出清前期加速补栏形成的低效三元母猪,2021年中国生猪出栏量为67128万头,同比增加27.40%。能繁母猪存栏量决定了未来10~12个月生猪出栏量,2021年6月底为本轮周期能繁母猪存栏量峰值;2022年以来,由于前期能繁母猪存栏量处于高位,生猪出栏量继续增加,但生猪出栏增速有所下降。具体看,2022年,中国生猪出栏量69995万头,同比增长4.27%;2023年1-6月,中国生猪出栏量37548万头,同比增长2.63%。

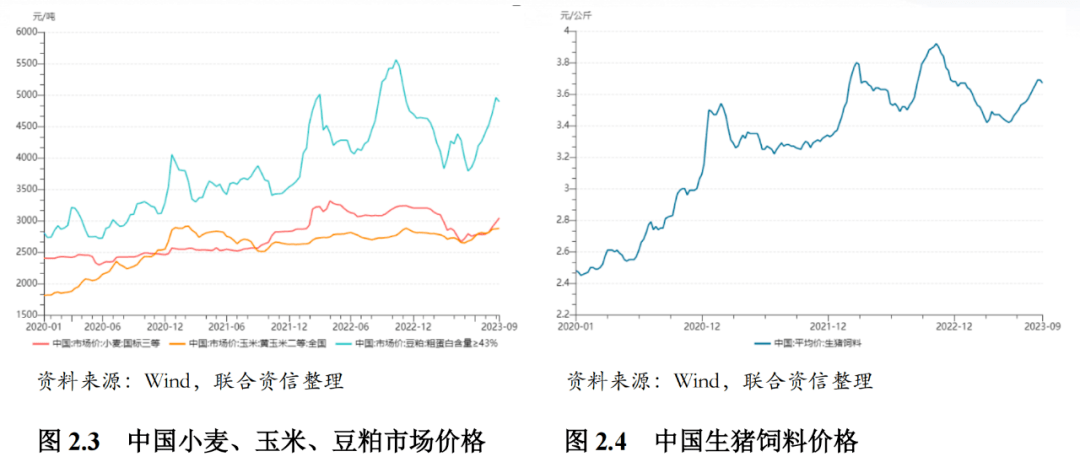

生猪养殖业的上游为农作物生产行业,饲料所需原材料包括玉米、豆粕、小麦、鱼粉等主料,以及氨基酸、维生素、矿物质微量元素等辅料,原材料成本占饲料生产成本的比重约为75~80%,养殖业上游受小麦、玉米和豆粕价格的影响较大。

主要饲料原材料价格自2020年以来呈上升态势,2022年以来,受国际局势等因素影响,粮食及饲料价格继续攀升;截至2022年底,小麦、玉米和豆粕价格分别为3204.30元/吨、2822.90元/吨和4698.40元/吨,较2021年底分别提高13.13%、7.57%和32.75%;2023年以来,饲料原料价格先降后升,整体处于较高水平。饲料原材料价格高位运行拉动饲料价格同步高位震荡,对生猪养殖企业的成本控制形成较大压力。

根据国家统计局数据,2020-2022年,中国人均猪肉消费量分别为18.2公斤、25.2公斤和26.9公斤,同比分别下降10.34%、增长38.46%和增长6.7%,在猪肉价格较低时存在对猪肉消费的明显偏好。按14亿人口进行计算,全国居民家庭消费猪肉3766万吨,折合生猪4.76亿头,在2022年全国生猪出栏量中所占的比重约为68%;就全国居民家庭猪肉消费量来看,目前全国猪肉供大于求。此外,在中国饮食和烹饪体系下,猪肉消费为刚性需求,供给端基本决定了猪肉价格。

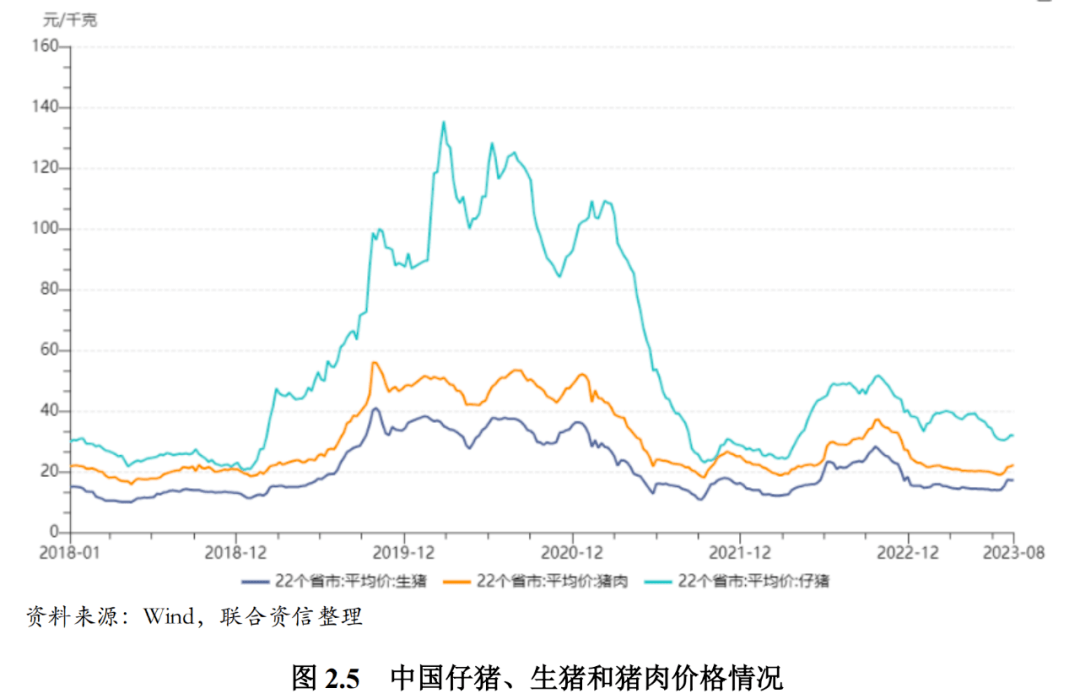

根据肉消费习惯,猪肉价格主要由供给端决定。自2018年非洲猪瘟爆发以来,中国生猪养殖户加速出栏、减少补栏,生猪产能供给紧张,猪肉价格高位运行;受生猪存栏增加、种群密度加大,能繁母猪中三元母猪占比较高,非洲猪瘟野毒和疫苗毒扩散速度加快等因素影响,中国生猪养殖难度加大、供应紧张,2020年底-2021年初,猪肉平均价格仍保持在高位。生猪养殖行业景气度提升拉动养殖户补栏热情高涨,2020年11月,能繁母猪存栏量突破4100万头。进入2021年后,生猪产能开始集中释放,生猪价格快速走低,生猪养殖行业景气度大幅下降,中国22省市生猪平均价格自2021年1月8日36.34元/公斤的高点震荡下跌,6月已跌破行业平均成本线年四季度-2022年一季度,受冬季猪肉消费增加、节假日消费增加及运输受阻等因素影响,猪价小幅回升,整体仍在低位区间震荡。2022年二、三季度,猪价开始缓慢上涨,其中,三季度猪价格维持较低水平运行,四季度受部分养殖户二次育肥、压栏及周期性因素的影响,猪价快速上涨至10月底的年内高点,22个省市仔猪、生猪和猪肉平均价格分别为51.76元/千克、27.46元/千克和37.23元/千克;2022年11月-2023年上半年,受前期猪价回升农户补栏意愿增强、能繁母猪高存栏量增加猪肉供给,压栏及二次育肥肥猪出栏体重偏高,以及节后需求下降等综合因素影响,猪价有所回落。

从政策上看,随着2021年以来周期异常运行,国家出台相关政策,以推动生猪产能恢复常态。2022年下半年以来,猪价回升,国家投放猪肉储备,以保障供给。相关政策有利于加强国家对规模化猪场的产能监控,有利于稳定生猪产能,提升行业集中度,平缓猪价震荡,减小猪周期波动幅度。

2022年2。