杏彩平台官网

杏彩app-景气上行——生猪产业链转债乘势而上

新一轮猪周期2022年4月启动,行业景气度上行,周期波动幅度预计收窄。自2021年7月能繁母猪存栏规模环比增速转负,开启生猪去产能,2022年4月新一轮猪周期确立上升趋势,短期压栏及二次育肥导致猪价震荡调整或将拉长盈利周期,上轮周期深度亏损导致养殖户资金及补栏信心缺失,补栏速度放缓有利于行业景气延续;同时2022年以来猪瘟负面事件影响力明显减退,且行业未新增环保政策,国家层面亦不断出台政策稳定市场,行业供需矛盾预计相对缓和。内外部因素双重影响下,本轮猪周期纵向波动幅度预计收窄。

景气上行利好生猪产业链,养殖利润增长弹性大。生猪产业链主要涵盖饲料生产、养殖及屠宰及肉食加工,各环节相互促进,行业景气度的回升利好养殖、屠宰及肉食加工盈利端的改善,特别是“自繁自养”模式的养殖利润增长弹性较大,但饲料行业毛利率仍受原料成本高企继续承压。在盈利周期拉长及产能释放的共同支撑下,具有养殖成本优势的头部企业业绩增长确定性强,周期底部储备产能企业业绩释放空间较大。

生猪产业链转债普遍转股比例不高,个券分化较大。生猪产业链转债主体级别集中在AA及以上,主业为养殖的企业发行规模较大,转债均处于转股期但转股比例普遍不高。受主体基本面、资金流动性及市场预期等影响,生猪产业链转债市场估值表现差异较大,转债价格大多集中在120元及以上,转股溢价率分布于5%—100%之间。

行业盈利预期改善,正股预期上涨带来生猪养殖转债投资价值。根据过往猪周期上行期,养殖企业股价涨幅普遍100%以上,当前主要猪企正股具备较强上涨动力,有助于支撑转债估值提升,生猪养殖板块迎来配置机会。从基本面、估值水平及市场风险偏好等维度来看,可适时参与拥有成本优势、业绩增长确定强的头部企业或盈利成长弹性较大的企业,华统转债及天康转债存在市场博弈机会,但需关注提前赎回风险,暂避信用及经营出险主体。

生猪产能去化推动行业周期拐点向上并进入上升通道,短期猪价震荡调整或将拉长盈利周期,能繁母猪补栏缓慢有助于行业景气延续;在猪瘟、环保政策影响力减弱及国家稳市场政策助力下,行业供需矛盾预计趋于平缓,周期纵向波动幅度预计收窄

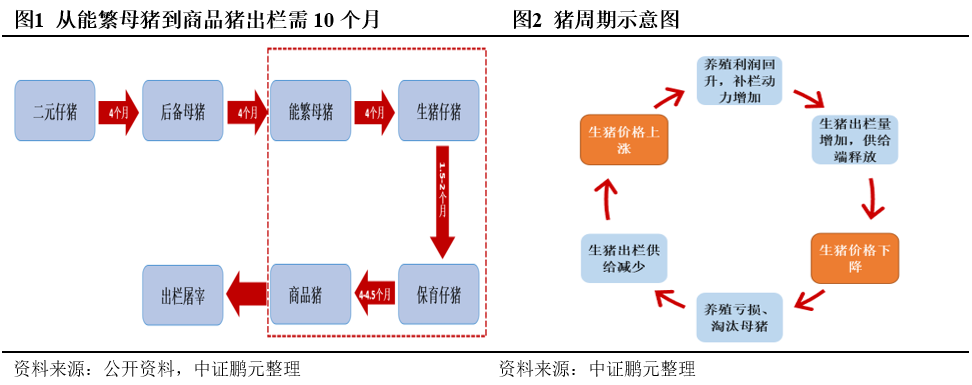

2022年4月新一轮猪周期迎来拐点向上,当前行业处于猪周期上升通道。生猪行业需求具有刚性,市场集中度低及供需变化决定了行业周期波动性。由于生猪成长本身具有周期性,市场供需错配导致生猪价格涨跌致使行业进入猪周期循环。

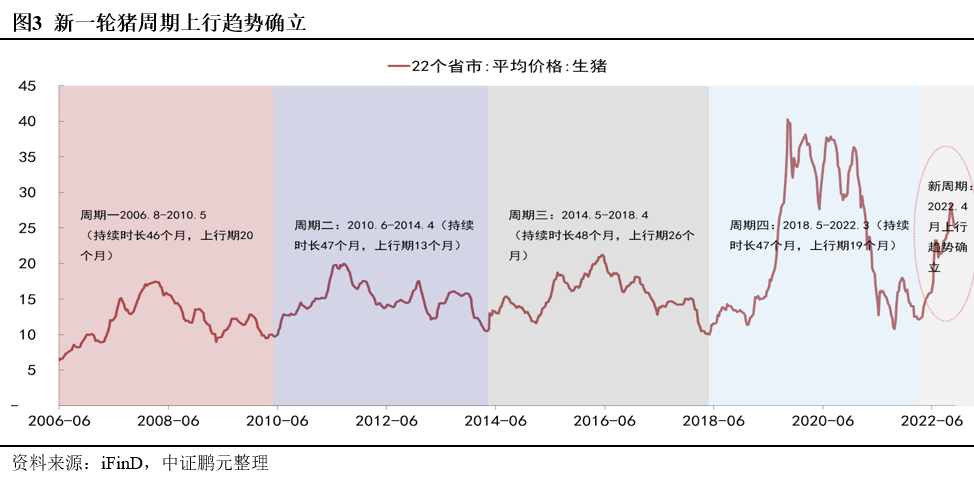

回顾2006年以来的4个完整猪周期来看,每一轮猪周期持续时长不尽相同,主要与生猪产能的去化程度关系较大。根据过往以生猪价格超过前周期底部且具有连续上涨趋势来判定新周期启点,则2022年4月为新一轮周期启动点。受益于能繁母猪去产能,生猪价格较底部涨幅翻倍,当前猪粮比回升至7以上,高于行业盈亏平衡点。依据过往猪周期上涨期平均时长在20个月左右,行业处于新周期的盈利窗口期。

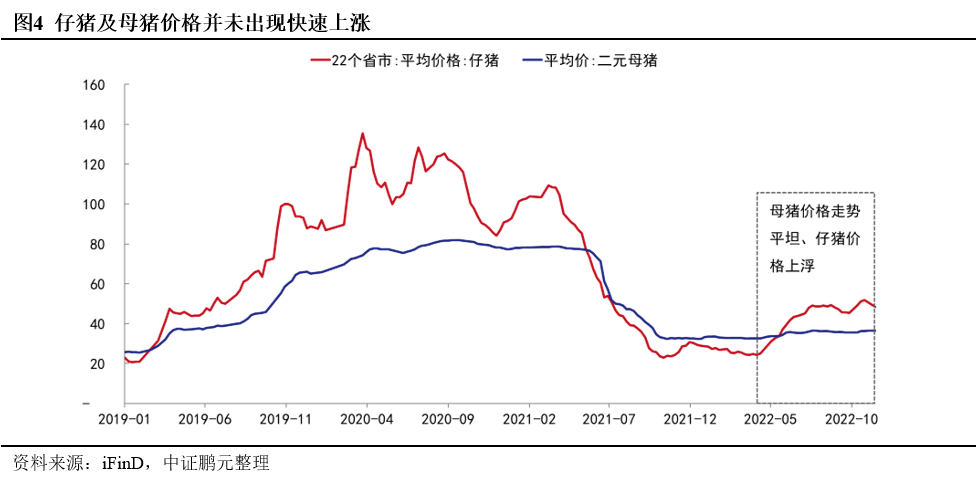

短期来看,部分养殖户出于预期存在压栏及二次育肥行为,在特殊节点集中供应,导致猪价出现震荡调整,但猪价震荡调整会抑制养殖户补栏意愿。拉长周期来看,新一轮周期中仔猪/母猪价格未出现快速上涨迹象,表明养殖户补栏积极性并不高,背后的原因或是补栏资金与补栏信心的双重缺失。受此影响,行业补栏速度有望继续放缓。根据过往周期来看,当前猪价距离周期高点仍有一段时间,生猪养殖板块仍有较长的盈利窗口期。此外,年底的备货及腌腊需求旺季临近,需求季节性边际提升,对猪价上涨预期形成支撑。综合影响下,生猪价格有望维持震荡上行,新一轮猪周期景气度延续。

从产能角度来看,能繁母猪存栏量作为先行指标,决定了未来10个月左右的生猪供给规模。上一轮周期中,2021年6月末国内能繁母猪存栏量为4,564万头,达到周期峰值,7月环比下降0.5%,迎来连续增长21个月后的首次下降。以正常年份全国猪肉产量在5,500万吨的生产数据为参照,农业农村部设定全国能繁母猪正常保有量约为4,100万头。2022年5月末,能繁母猪存栏量在连续10个月下降后首次环比回正,较峰值累计去化幅度为8.15%。随着生猪价格的上涨,养殖利润的回正驱使养殖户市场信心回升,但补栏情绪偏弱,5月以来能繁母猪存栏规模保持正增长,但环比平均增速不足1%,或将对2023年3月之后生猪出栏量的边际增速形成制约,有利于行业景气度延续。

猪瘟及环保政策影响力减弱,行业供需矛盾预计趋于缓和。回顾过往周期,猪瘟和环保政策等外部因素对加剧猪周期波动起到强催化作用。2022年以来国内猪瘟突发事件较上周期明显减少,对养殖户经营的负面影响明显减弱,且未新增生猪养殖场的环保政策,预计行业供需矛盾尖锐的场景难以重现,受上述因素导致猪周期大幅波动的可能性不大。

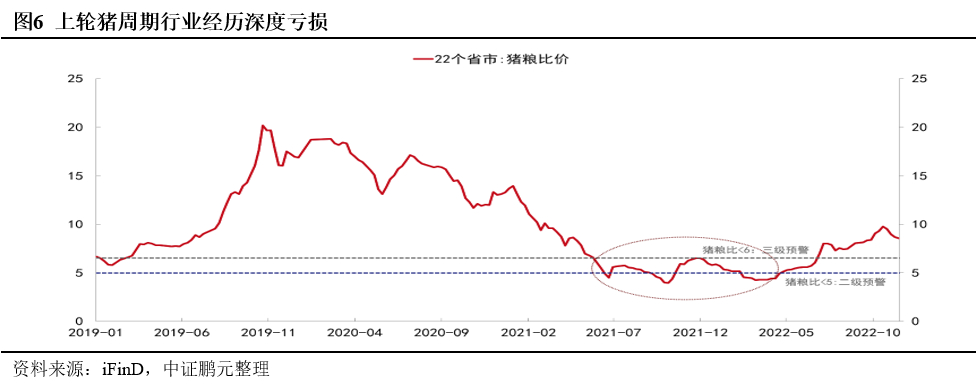

政策助力叠加风险养殖户出清,新一轮猪周期波动幅度有望收窄。政策端来看,2021年以来国家密集的收储行动和生猪产能调控方案的出台,显示了国家在助推生猪产能常态化方面的激励和深入细化调控监测。同时,对规模化猪场的产能监控和支持政策,有助于减小周期波动振幅。盈利端方面,猪粮比是衡量我国生猪养殖行业的关键性指标。自2021年7月至新周期启动前,行业处于猪粮比价极低的状态,意味着面临深度亏损,同时前期高价补栏拉高仔猪成本导致行业企业亏损超预期。在此背景下,再融资能力弱化、营运现金流紧张加速行业洗盘,市场集中度进一步提到提升,周期纵向大幅波动的行情预计收敛。

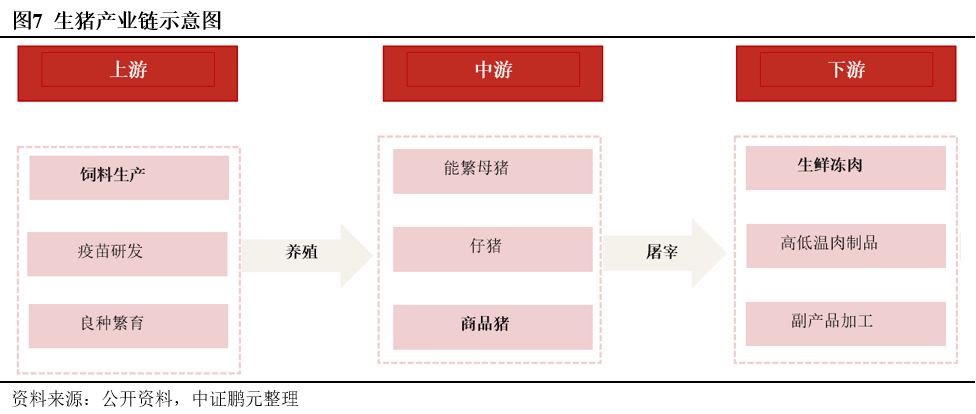

随着新一轮猪周期的启动,生猪景气度的回升预计将带动各产业链环节基本面的改善,尤其是盈利端的改变。生猪行业上下游产业链主要为饲料生产、养殖及屠宰与肉食品加工,各环节关系密切、相互促进。

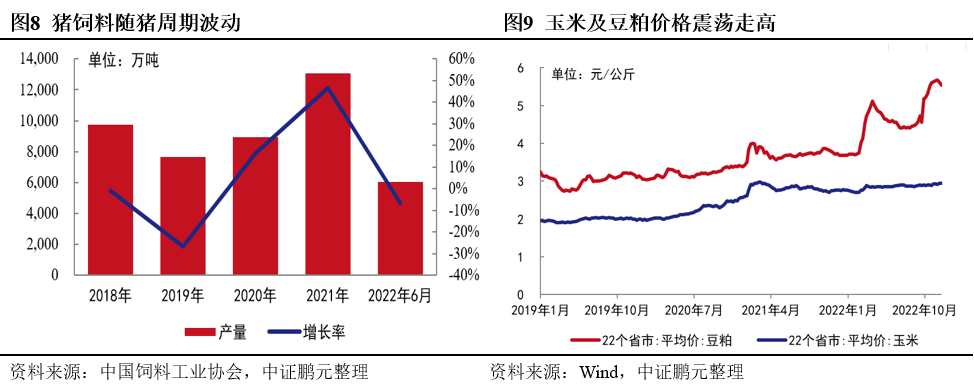

猪饲料产量随猪周期波动,盈利能力仍受原材料成本高企压制。饲料行业垄断竞争特征明显,随着养殖行业规模化提速,以家庭农场为代表的规模化养殖及大中型养殖企业逐步成为饲料的主要需求群体,推动饲料行业集中度进一步提升。下游养殖业的景气程度直接影响饲料行业的需求,随着行业景气度的回升,需求端支撑将带动猪饲料产量企稳回升。饲料生产中原材料成本占比为75%左右,玉米、豆粕成本合计在原材料占比约为60%,国内大豆进口依赖度高于80%,豆粕价格主要由国外进口大豆的供需结构决定。受中美经贸关系变化、疫情走势及国际地缘危机冲突影响,2019年以来玉米及豆粕价格持续走高,饲料业务毛利率面临下行压力。在粮食作物种植成本整体提升的背景下,预计玉米和豆粕原料价格下行空间有限,饲料企业成本端或将继续承压。

饲料行业经历快速增长时期,已经进入成熟阶段,通过纵向发展打造产业链一体化成为饲料企业共识。结合自身的饲料业务优势,布局下游生猪养殖业务,可拓宽业务利润空间,同时生猪价格的回升有助于分散成本端压力,获取产业链超额收益。

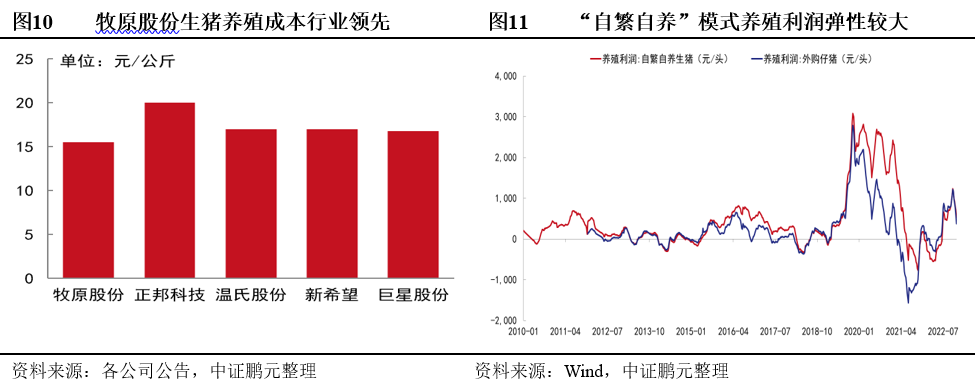

养殖为生猪产业链首选赛道,行业景气度上行将带动养殖利润的改善,特别是“自繁自养”模式;在盈利周期拉长及产能释放的共同作用下,具有养殖成本优势的头部企业业绩增长确定性强,周期底部蓄力的企业业绩弹性较大。受环保政策要求提升、疾病防控压力增加及农民养猪机会成本提高等影响,国内生猪养殖门槛大幅提升,行业规模化养殖化进程明显加速。目前规模化生猪养殖主要包括“自繁自养”和“公司+农户”两种模式。“自繁自养”为规模生猪养殖企业的主流模式,一方面,该模式虽前期投资大,但对养殖全过程掌控能力强,有助于保证猪场的稳定生产,同时在养殖成本方面具有优势,市场抗风险能力较强。其次,“自繁自养”模式相较外购仔猪在养殖利润方面通常拥有获得超额利润优势。因此,随着行业景气度的回升,生猪养殖在整个生猪产业链中将受益最多,特别是抗风险能力较强的“自繁自养”模式。

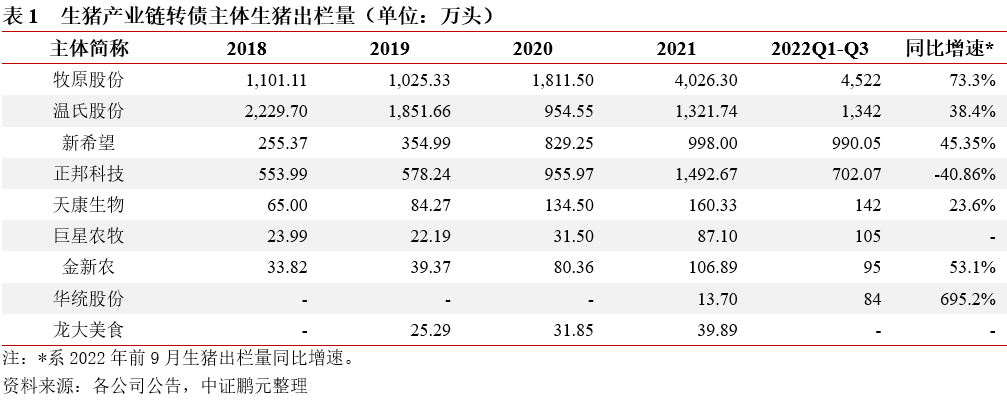

随着行业景气度的回升,国内主要猪企产能逐步释放,但个体间表现分化较大。规模头部企业生猪出栏量较有保障,业绩增长确定性强,部分企业在上轮周期底部储备产能,业绩增长弹性较大。在成本高企及生猪价格低迷的双重压力下,上轮周期抗风险能力较弱的猪企由于深度亏损,主动或被动淘汰大量能繁母猪及后备母猪导致产能恢复不足,业绩表现较差。

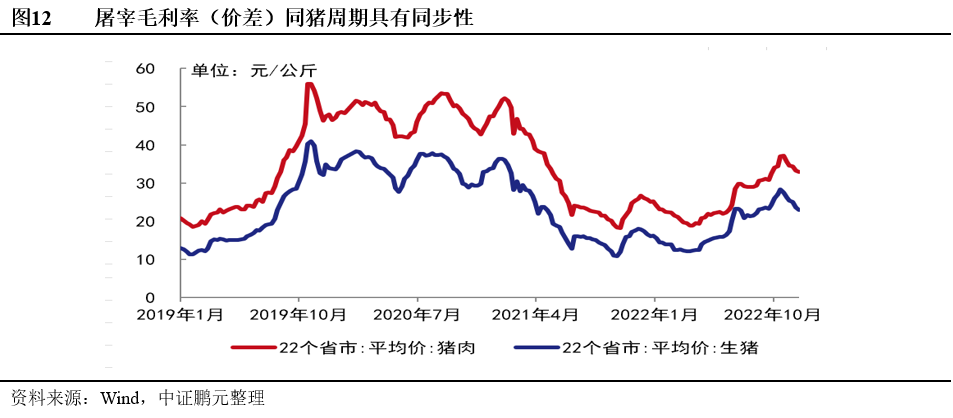

规模化屠宰成为行业趋势,盈利水平有望获益于猪周期上行。屠宰及肉类加工属于高度竞争行业,市场化程度高。随着国内对行业防疫和环保等方面要求的不断趋严,小型屠宰企业面临关闭等生存压力,规模化屠宰加工逐渐成为行业发展趋势。屠宰行业毛利率取决于采购成本及猪肉销售价格的价差,当猪肉价格处于上行周期时,屠宰行业的盈利水平将有所增加。在生猪价格上涨的背景下,屠宰企业向上游养殖业延伸产业链,可发挥产业链协同优势:一方面,有助于提升屠宰产能利用率,降低采购成本,进一步获取更大利润空间,其次,可以更好地从源头保证产品质量和安全,提升抵御行业周期性波动风险的能力。

生猪产业链转债普遍转股比例不高,个券分化较大;行业景气度上行推动盈利预期逐步改善,生猪养殖板块转债迎来配置机会;从基本面、估值水平及市场风险偏好等角度进行挖掘,可适时参与拥有成本优势、业绩增长确定强的头部企业或盈利成长弹性较大的标的,市场博弈需关注赎回风险,暂避信用及经营风险主体

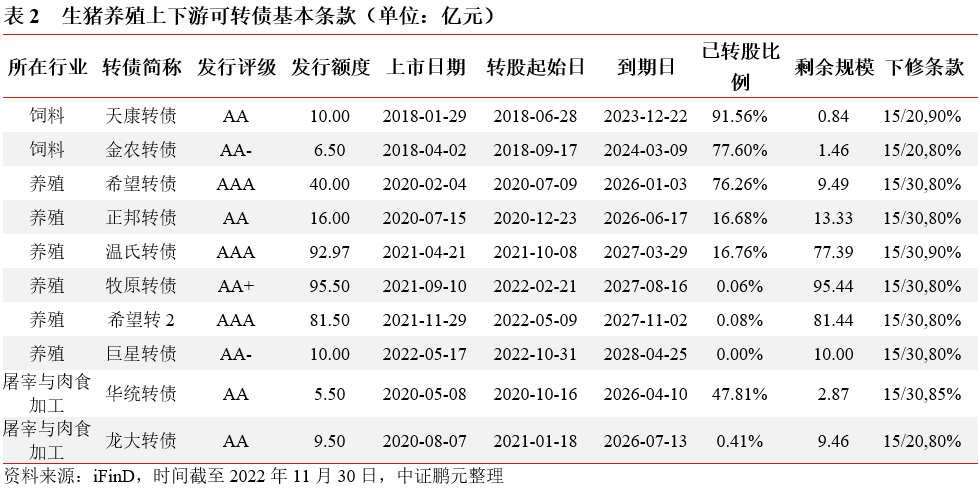

截至2022年11月30日,我们梳理了生猪产业链上9家主体,合计10支转债。从发行主体来看,发行主体评级集中于AA及以上,养殖企业平均发行额度较大。10支转债均处于转股期,已转股比例普遍并不高,其中天康转债已转股比例最高,金农转债、希望转债次之,巨星转债为次新券未转股。

生猪产业链转债价格大多集中在120元及以。